안녕하세요 SG Company입니다. 오늘은 SK 하이닉스 재무제표를 분석하려 합니다.

(전문적으로 배운게 아닌 책을 읽고 스스로 분석해서 부족할 수 있습니다. 언제든 말씀 부탁드려요)

회사 업종에 따라 원칙이 조금씩 다를 수 있지만, 다음과 같은 원칙을 기준으로 분석을 했습니다.

- 재무제표

- 자산 총액과 시가 총액의 비교

- 자산과 부채 비율의 비교

- 매출액과 순이익의 비교

- 정리 및 기타사항

저런 원칙을 둔 이유는 회사가 1) 성장하고 있는가 2) 위험이 생겼을 때, 이겨 낼 수 있는가 를 확인하기 위함입니다.

(원칙에 대해 좀 더 자세한 내용은 아래 링크 참고 부탁 드립니다.)

기업 분석: 원칙

안녕하세요 sg company 입니다. 저는 기업 분석과 주가에 대해서 글을 작성하려고 하는데, 그 전에 원칙에 대해 설명했습니다. 나중에 기업 분석을 보실 때 참고 부탁 드려요. * 원칙은 여러 자료를

sgcompany95.tistory.com

그러면 SK 하이닉스 에 대해 간단히 소개하겠습니다.

(아래 내용은 재무제표를 기반으로 작성했습니다)

SK 하이닉스

SK하이닉스는 처음은 LG 반도체가 시초이나, 현대 전자에서 인수를 했었습니다. 현대전자의 재정 악화로 SK에서 인수하여 현재는 SK하이닉스로 상호를 바꾸었습니다.

*연혁: 1949년 10월 국도건설 주식회사로 설립되어 1983년 2월 현대전자산업주식회사로 이후 2001년 3월 주식회사 하이닉스반도체로, 2012년 3월 에스케이하이닉스 주식회사로 상호를 변경했습니다.

주력 제품은 DRAM, NAND Flash 및 MCP(Multi-chip Package)와 같은 메모리 반도체 제품입니다. 또한, 시스템 LSI 분야인 CIS(CMOS Image Sensor) 사업 및 Foundry 사업을 추진하여 종합반도체 회사로 그 영역을 넓혀가고 있습니다.

SK 하이닉스 재무제표: 9개년 (2014~22년도)

재무제표의 경우, 요약 연결 재무제표 14~22년도를 가져왔습니다.

분석

1. 자산 총액과 시가 총액의 비교

- 22년도 12월 기준 SK 하이닉스 의 시가총액은 94.57조이며, 자산 총계는 103.87조입니다.

- 성장성: 자산의 총액의 경우 14~22년 꾸준히 증가했습니다. 시총은 자산보다 높거나 낮을 때도 있지만, 우상향 경향을 보입니다. 22년 12월말 기준 주가 하락으로 시총이 급락했음을 알 수 있습니다.

- 주가 반영: 시총&자산 총계 추이를 보면, 자산이 상승하기 전에 시총이 먼저 상승하는 것처럼 보입니다.

자산이 꾸준히 증가했지만, 크게 증가하기 전에 시총이 먼저 증가하는 형태가 보입니다.

이는 주가에 선방영되고 투자자들이 관심이 높다고 생각이 듭니다.

*시총=주가*발행주

관점에 따라 시총이 높을 때는 주가의 과평가로 생각할 수 있습니다.

자산 총계 증가 전 → 시총 상승 → 주가에 선반영

투자자들이 주기적으로 관심을 가짐 → 투자자들의 기대감이 높음

2. 자산과 부채 비율의 비교

- 안정성: 자산&부채 총계를 비교하고, 부채의 비율을 확인

22년 기준 자산 총계는 103.87조이며, 부채 총계는 40.58조으로 자산이 2배이상 큼을 알 수 있습니다.

자산과 부채는 꾸준히 증가했으며, 그 차이 또한 매년 증가했습니다.

그러나 부채/자산 비율의 경우

15~20년까지 20& 대로 비슷한 수준이었으나, 21~22년도 30% 대로 크게 증가했습니다.

- 위기 대응성(상환 능력): 부채의 상환능력으로 다음 2가지를 비교 했습니다.

1) 유동 자산 & 유동 부채 비율

2) 단기 자산 & 유동 부채 비율

이전 원칙에서 쓴 글에서도 설명했지만, 간략히 말씀 드리면 유동 자산과 부채는 다음과 같습니다

유동 자산= 자산으로부터 얻은 가용 가능한 돈

→ 부채 발생 시, 쉽게 끌어올 수 있는 돈

유동 부채= 단기차입금, 당기 법인 세등 = 대부분 단기 부채

→ 부채 발생 시, 남한테 쉽게 휘둘리는 부채

22년 기준

유동 자산/총 자산= 27.7%

유동 부채/총 부채= 48.9%

위의 항목에서 보면 유동 자산,부채의 비율을 보면 27.7%, 48.9% 로 부채가 많아 보이나, 유동 자산은 28.7조로 유동 부채19.8조보다 큽니다.

유동 자산의 경우 끌어오기 쉬운 자산인 만큼, 현금과 단기 채권같이 매출에 영향이 있는 지표가 많이 있습니다.

따라서 유동 자산이 부채보다 많다고 해도, 유동 자산 비율이 적으면 주의깊게 살펴봐야합니다.

반대로 부채 또한 유동 부채는 증가하는데, 비율은 줄었습니다. 이는 비유동 부채가 증가했음을 알 수 있습니다.

1. 유동 자산> 유동 부채

2. 유동 자산: 증가하고 있으나, 비율은 약간 하향 Trend

→ 비유동 자산이 증가

부동산과 장비 등 가치가 올라간 것일수 있으나

자산 내 현금성 자산 비율이 감소한 것으로 볼 수 있음

3. 유동 부채: 증가하고 있으며, 유동 부채 비율도 감소

→ 비유동 부채 증가

부채의 총계가 증가 원인이 비유동 부채임을 알 수 있음

실제로 재무제표에서 살펴보면 14~18년도까지는 3~4조가 비유동 부채였으나,

19~22년까지 꾸준히 상승하여 22년도 현재는 20조에 도달했습니다.

(단기 자산= 유동자산- 재고 자산)

단기 자산은 재고 자산을 제외한 값으로, 13조 68억원 입니다. 유동 자산과 마찬가지로 우상향이나 특이점은 22년도에는 유동 부채가 앞서는 것을 볼 수 있습니다.

1. 14년~21도 기준 단기 자산> 유동 부채

2. 22년도 단기 자산< 유동 부채

→ 유동 자산> 유동 부채

→ 재고 자산이 증가했다. (22년도 기준 15조 6640억원)

위에서 유동 자산이 부채보다 항상 컸으나, 앞섰다는 말은 재고자산이 증가했음을 알 수 있습니다. 실제로 재무제표에서 이전 년도보다 크게 재고 자산이 증가함을 알 수 있습니다.

정리하면 유동 자산은 유동 부채보다 크나, 현금성 자산은 줄고 재고 자산도 커서 부채에 대한 위험성이 커졌습니다.

자산의 규모가 커서 파산의 위험성은 적으나, 위험하다고 생각됩니다.

자산의 규모가 커 파산 가능성은 적으나

유동 자산은 줄고 및 재고 자산이 늘어남 → 위험하다

- 단기 자산과 현금성 자산의 가치 (주가 환산): 현금성 자산을 많이 가지고 있는 주식은 그 가치만으로 주당 이익을 환산을 할 수 있습니다. 여기서는 다음 값을 고려 했습니다.

단기 자산 13조 686억원 / 4조 9770억원 / 7억 2800만주 이며, 이를 주당 가격으로 환산하면 다음과 같습니다.

단기 자산액/발행 주= 주당 단기 자산액= 39468원

현금성 자산액/발행 주= 주당 현금성 자산액 = 17951원

현재의 주가를 약 SK 하이닉스12만 9천원으로 고려할 때 30%로 적지 않은 금액임을 알 수 있습니다.

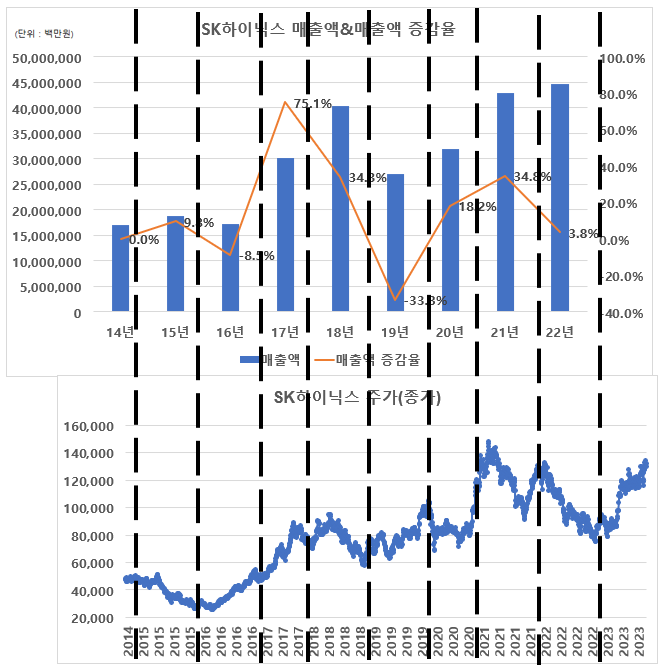

3. 매출액과 순이익의 비교

- 확장성: 회사 매출액이 증가여부, 증감율 그리고 매출액에 영향을 주는 기업 내 주요 제품을 살펴 보겠습니다.

22년도 기준 매출액은 전년대비 약 3.8% 증가했으며, 14~18년/ 19~22년도로 나눠서 보면 우상향임을 알 수 있습니다.

단, 18-19년도 처럼 크게 하향되는 구간도 있습니다.

주가랑 매칭을 해볼 때 매출액이 감소하는 16년도 전 15년도에 주가가 하락했습니다. 마찬가지로 17년도 매출액이 증가하기 전에 16년도부터 17년도까지 먼저 크게 상승했습니다. 특이점으로는 17-18년도 매출액 증가도 30%이고 20-21년도 매출액이 30% 증가했지만, 주가는 18년도는 횡보 수준이나 21년도는 크게 상승했습니다. 이는 21년도 코로나로 인한 반도체 기업 특수성으로 생각됩니다.

1. 매출액 대비 주가는 선반영하여 증가

2. 매출액 비교

17-18년도= 34.8% 증가 / 주가 7~8만원 -횡보

20-21년도= 34.8% 증가 / 주가 8->12만원 -50% 상승

→ 20-21년도는 코로나로 인해 반도체 기업 특수성 및 투자 관심이 높아 상승으로 보임

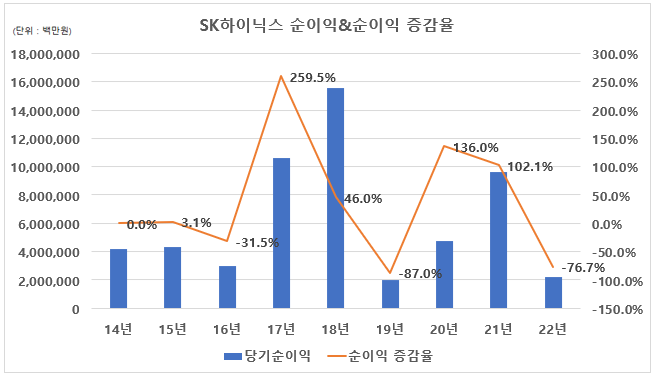

다음은 이익 증대 입니다.

- 이익 증대: 회사 순이익이 증가여부, 증감율을 통해 회사의 성장률 비교

당기순이익은 17~18년년도 역대 최대 순이익으로 18년도에는 약 16조의 순이익을 달성했습니다. 그리고 19년도 급하락 했으나, 21년도까지 상향하며 이전 17년도와 비슷한 수준에 도달했습니다. 그리고 현재는 다시 급감하여 19년도와 비슷한 수준으로 보입니다.

19년도의 이익 감소는 반도체 및 메모리 반도체 사업 특성 때문에 그렇습니다. 반도체 사업은 2년을 주기로 수요와 공급이 뒤바뀝니다. 그래서 19년도에 감소하여 횡보할 것으로 보였으나, 20-21년도 코로나-비대면이 활성화가 되면서 메모리 수요가 감소하지 않고 증가했습니다. 그러나 22년도에는 다시 코로나 엔데믹과 반도체 수요-공급 주기로 급감한 것으로 보입니다.

위에서 매출액 대비 주가 추이가 맞지 않았으나, 순이익과는 비교적 Matching이 되는 모습입니다.

특히, 16-17년도 약 260%로 주가가 (4->8만원)으로 2배 상승했으며, 20-21년도 약 136%로 주가가 (8->12만원)으로 1.5배 상승했음을 알 수 있습니다.

1. 매출액 대비 주가는 선반영하여 증가

→ 단 매출액과 주가는 완벽히 맞지 않음

2. 순이익 대비 주가 또한 선반영하여 증가

→ 매출액과 다르게, 주가와 매칭

17-18년= 순이익 260% 증가 → 주가 (4->8만원)

20-21년= 순이익 136%로 증가 → 주가 (8->12만원)

결론

1. 자산 총계는 전제적으로 우상향하며, 시총은 전반적으로 우상향이나 22년도 크게 감소했습니다.

기존 Trend 확인 시, 자산이 상승하기 전 시총이 상승하여 22년도 감소는 23년도 자산이 감소가 될 것이 추정됩니다.

* 시총=주가*발행주 / 상기 자산 기준은 12월 기준입니다.

2. 위험성의 경우 자산과 부채가 우상향하여 단기간 내 파산은 없어 보입니다.

단, 1) 유동 자산은 항상 부채보다 높으나, 유동 자산 내 현금성 자산은 줄고 / 재고 자산의 증가

2) 유동 부채는 커지는데, 비유동 부채 또한 증가

→ 부채 상환에 대한 위험성이 커졌습니다.

3. 매출액과 순이익 모두 증감이 있으며, 선반영되는 흐름을 보입니다.

또한, 매출액은 주가와 매칭이 되지 않지만 순이익은 주가와 매칭이 되는 모습입니다.